2022.07.26

헤드라인

납품 기다릴 바엔… 현대차도 폴크스바겐도 ‘반도체 독립’

기사링크

https://n.news.naver.com/mnews/article/023/0003706046

본문

반도체 대란 2년… 완성차업계가 직접 설계, 위탁 생산한다

유럽 최대 완성차 업체 폴크스바겐은 지난 21일 유럽 반도체 업체 ST마이크로일렉트로닉스와 함께 차량용 반도체를 직접 설계·개발하겠다고 밝혔다. 차량 내 전자장비를 제어하는 반도체(MCU)로 주로 차세대 전기차에 공급할 계획이다. 생산은 대만의 반도체 파운드리(위탁생산) 회사 TSMC가 맡는다. 폴크스바겐은 “ST마이크로일렉트로닉스, TSMC와 함께 견고한 반도체 공급망을 구축하겠다”고 했다. 일본 도요타의 부품 계열사 덴소도 24일 전력 소비를 20%가량 줄인 차세대 전기차용 반도체 개발에 성공했다고 밝혔다. 내년부터 양산에 들어가 도요타의 차세대 전기차에 탑재될 것으로 보인다.

반도체 공급 대란이 2년 넘게 이어지자 완성차 업계가 아예 반도체 설계·개발에 뛰어들고 있다. 납품과 기술 개발을 마냥 기다리는 입장이었던 완성차 업체들이 원하는 속도가 나지 않자 직접 소매를 걷어붙인 것이다. 완성차 업체뿐 아니라 TSMC·인텔 등 대형 반도체 기업들도 차량용 반도체 위탁생산에 적극 나서고 있다.

현대모비스는 지난 22일 반도체 설계를 직접 하겠다고 선언했다. 현대모비스는 이날 실적 발표 콘퍼런스콜에서 “전력 반도체는 어느 정도 개발이 진행됐다”며 “센서와 구동장치 등을 제어하는 시스템 반도체도 자체 개발을 추진하고, 고성능 반도체는 외부 기업과 공동 개발을 추진하고 있다”고 밝혔다. 현대모비스는 2020년 말 그룹 계열사인 현대오트론의 반도체 사업부를 인수했다. 현대모비스가 직접 설계하겠다는 전력 반도체는 전기차 주행거리를 늘릴 수 있는 핵심 부품이다. 여기에 자율주행에 필요한 AI(인공지능) 연산 고성능 반도체는 반도체 전문 기업들과의 협업을 통해 개발한다는 계획이다.

완성차 업체들이 직접 차량용 반도체 기술 확보에 나서게 된 것은 반도체 수요에 비해 공급이 여전히 원활하지 못하기 때문이다. 내연기관차에는 평균 300개 반도체가 탑재돼 있지만, 전기차는 500개, 자율주행차는 1000개 이상 반도체가 필요하다. 하지만 차량용 반도체는 인피니언(독일)·NXP(네덜란드)·르네사스(일본) 등 6개 업체가 90%를 점유하고 있다. 하지만 이들 기업의 매출 규모는 삼성전자나 TSMC 같은 대형 반도체 기업의 15분의 1 수준이기 때문에 과감한 투자를 통한 생산 규모 확장에 소극적이다.

게다가 차량용 반도체 기업들의 기술적 한계도 있다. 기존 차량용 반도체 생산라인은 90나노미터 이상 공정이 대부분이다. 10나노미터(nm·1nm는 10억분의 1m) 이하 초미세공정으로 생산하는 스마트폰·서버용 반도체보다 기술적으로 한참 뒤처져 있어, 전기차·자율주행차의 첨단 기술을 구현하는 데 어려움이 있다.

기존 자동차 반도체 업체들이 주춤거리는 사이 대형 반도체 기업들이 완성차 업체와 협업 및 위탁생산 수주에 적극 나서고 있다. 인텔은 올해 초 ‘자동차 전담 그룹’을 새로 신설하고, 차량용 반도체 파운드리 시장에 뛰어들겠다고 밝혔다.

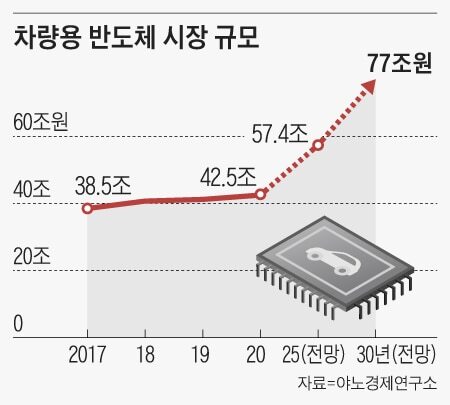

가장 적극적인 회사는 TSMC다. TSMC가 일본에 건설 예정인 파운드리 공장에 덴소가 10%가량 지분투자를 했다. 도요타의 차세대 차량용 반도체 생산을 TSMC가 맡을 가능성이 크다는 분석이다. GM·폴크스바겐도 TSMC와 협력 관계를 강화하고 있다. 반면 삼성전자는 아직은 신중론이 우세하다. 삼성전자와 테슬라는 2019년 테슬라의 자율주행 반도체를 삼성전자 텍사스 공장에서 생산했다고 밝혔지만, 이후 추가적인 협업과 계약에 대해서는 양 사 모두 밝히지 않았다. 일본 야노경제연구소에 따르면 차량용 반도체 시장 규모는 2020년 42조원에서 2030년 77조원 이상으로 급속히 성장할 것으로 전망된다.

본문의 근거

1.유럽 최대 완성차 업체 폴크스바겐은 지난 21일 유럽 반도체 업체 ST마이크로일렉트로닉스와 함께 차량용 반도체를 직접 설계·개발하겠다고 밝혔다.

차량 내 전자장비를 제어하는 반도체(MCU)로 주로 차세대 전기차에 공급할 계획이다. 생산은 대만의 반도체 파운드리(위탁생산) 회사 TSMC가 맡는다.

2. 반도체 공급 대란이 2년 넘게 이어지자 완성차 업계가 아예 반도체 설계·개발에 뛰어들고 있다.

현대모비스는 지난 22일 반도체 설계를 직접 하겠다고 선언

전력 반도체는 어느 정도 개발이 진행됐다”며 “센서와 구동장치 등을 제어하는 시스템 반도체도 자체 개발을 추진하고, 고성능 반도체는 외부 기업과 공동 개발을 추진하고 있다”

현대모비스는 2020년 말 그룹 계열사인 현대오트론의 반도체 사업부를 인수했다. 현대모비스가 직접 설계하겠다는 전력 반도체는 전기차 주행거리를 늘릴 수 있는 핵심 부품이다. 여기에 자율주행에 필요한 AI(인공지능) 연산 고성능 반도체는 반도체 전문 기업들과의 협업을 통해 개발한다는 계획

3. 차량용 반도체는 인피니언(독일)·NXP(네덜란드)·르네사스(일본) 등 6개 업체가 90%를 점유하고 있다. 하지만 이들 기업의 매출 규모는 삼성전자나 TSMC 같은 대형 반도체 기업의 15분의 1 수준이기 때문에 과감한 투자를 통한 생산 규모 확장에 소극적

차량용 반도체 기업들의 기술적 한계도 있다. 기존 차량용 반도체 생산라인은 90나노미터 이상 공정이 대부분이다. 10나노미터(nm·1nm는 10억분의 1m) 이하 초미세공정으로 생산하는 스마트폰·서버용 반도체보다 기술적으로 한참 뒤처져 있어, 전기차·자율주행차의 첨단 기술을 구현하는 데 어려움

4. 대형 반도체 기업들이 완성차 업체와 협업 및 위탁생산 수주에 적극 나서고 있다. 인텔은 올해 초 ‘자동차 전담 그룹’을 새로 신설하고, 차량용 반도체 파운드리 시장에 뛰어들겠다고 밝혔다.

TSMC가 일본에 건설 예정인 파운드리 공장에 덴소가 10%가량 지분투자를 했다. 도요타의 차세대 차량용 반도체 생산을 TSMC가 맡을 가능성이 크다는 분석이다. GM·폴크스바겐도 TSMC와 협력 관계를 강화

삼성전자와 테슬라는 2019년 테슬라의 자율주행 반도체를 삼성전자 텍사스 공장에서 생산했다고 밝혔지만, 이후 추가적인 협업과 계약에 대해서는 양 사 모두 밝히지 않았다.

추가 조사할 내용 또는 결과

1. 차량용 반도체

메모리 반도체 : 정보를 저장하기 위해 사용, 대량생산 가능, 가격 저렴

시스템 반도체(비메모리 반도체) : 데이터 해석, 계산, 처리

차량용 반도체 = 시스템 반도체

엔진, 변속기 등 파워트레인, 각종 전자장치, 차량용 인포테인먼트 시스템 등에 탑재

전기차는 500개 이상, 자율주행차량은 1000개 이상 필요 but 단순한 작동 제어 부품에 사용되기 때문에 수익성이 낮음, 교체 주기도 7~10년으로 매우 김

*인포테인먼트(infortainment) : infomation+entertainment -> 자동차가 이동수단을 넘어 문화와 생활공간으로 거듭나고 있는 의미

2. 메모리 반도체 슈퍼사이클

Q. 슈퍼사이클이 생기는 이유?

1) 각 메모리 호황은 산업계의 급격한 패러다임 전환이 있었음

1995년 전세계 pc보급 -> 2010년 스마트폰 보급 -> 2017년 4차 산업혁명

2) 데이터센터의 메모리 교체 주기는 4년

3) 두 차례의 반도체 치킨게임으로 인해 메모리 회사가 많이 없어짐

Q. 시스템 반도체는 슈퍼사이클이 없는 이유?

시스템 반도체는 주문 생산 방식(팹리스에서 주문 -> 파운드리에서 생산)

-> 수요와 공급이 일정함

3. 차량에 들어가는 메모리 반도체

보통 정보를 처리하는 데 쓰이는 프로세서와 함께 작용

전자보조시스템(ADAS), 다중카메라비전처리(MVP) 등과 같이 인지된 정보를 처리하는 능력이 점점 중요

IVI에서 활용되는 콘텐츠 용량 커짐

4. 차량용 반도체는 수익성이 낮은가?

차량용 반도체는 메모리 반도체와 달리 '다품종 소량 생산' 체제

MCU의 경우 스포츠유틸리티차량(SUV) 1대에 20~40개가 들어가는데 평균적으로 7개 업체의 제품을 나눠 쓴다. 따라서 수익성도 낮다. 전 세계 MCU의 60~70%를 대만의 TSMC가 제작하는데 전체 매출에서 차량용 반도체가 차지하는 비중은 3%에 불과

"차량용 반도체 가격은 1개당 평균 2달러로 차량용 반도체 업체가 수익성을 담보하려면 적어도 차량 3000만~4000만대에 탑재해야 한다"고 설명했다. 삼성전자, SK하이닉스 등이 차량용 반도체를 국산화해 현대자동차·기아의 전 차량에 공급해도 수익성이 변변치 않다

"신규 업체가 수조 원을 투입해 차량용 반도체를 개발해서 공급하더라도 수급이 안정화되면 더 이상 수익을 낼 수 없게 된다"며 "삼성전자나 하이닉스와 같은 대기업 입장에서는 매력적인 사업 분야로 볼 수 없다"

적용할 점 (현직자에게 할 질문)

참고 링크

https://m.blog.naver.com/kimcj87/222099089189

https://biz.chosun.com/it-science/ict/2022/02/25/WPSRORP55VHUTHPYUAL4HAPOLY/

'신문 스크랩' 카테고리의 다른 글

| [경신스] 현대모비스 '혁신이 답이다' 글로벌 오픈 이노베이션···新사업 영역 확대 (0) | 2022.08.09 |

|---|---|

| [경신스] LG엔솔이 잡으려는 두마리 토끼 (0) | 2022.07.29 |

| [경신스] 국내 전기버스 50%가 중국산…정부 보조금에 '무임승차' (0) | 2022.07.26 |

| [경신스] 완성차는 벌어도 부품사는 적자… “값 안올리면 납품중단” (0) | 2022.07.25 |

| [경신스] 현대차, 전기차 배터리팩 공급사 추가...'전동화 체진변환' 가속 (0) | 2022.07.25 |